누군가는 사무실을 빌렸고, 누군가는 미래를 샀다. WeWork가 판 것은 책상만이 아니었다. “우리는 부동산 회사가 아니라 의식을 높이는 기술 회사”라는 문장이, 한동안 470억 달러 평가를 떠받쳤다. 문제는 문장이 틀렸는지가 아니라, 문장을 버티는 숫자가 있었는지였다.

핵심 갈등은 분명했다. 누가(아담 노이만과 경영진), 무엇을(초고속 확장과 고평가 상장), 왜(시장 지배와 자본 선점)를 밀어붙였는가의 문제다. WeWork 모델은 기본적으로 장기 임차로 고정비를 지고, 단기 멤버십으로 수익을 받는 구조였다. 성장기에는 이 구조가 확대를 가속하지만, 경기와 수요가 꺾이면 같은 구조가 손실을 증폭시킨다.

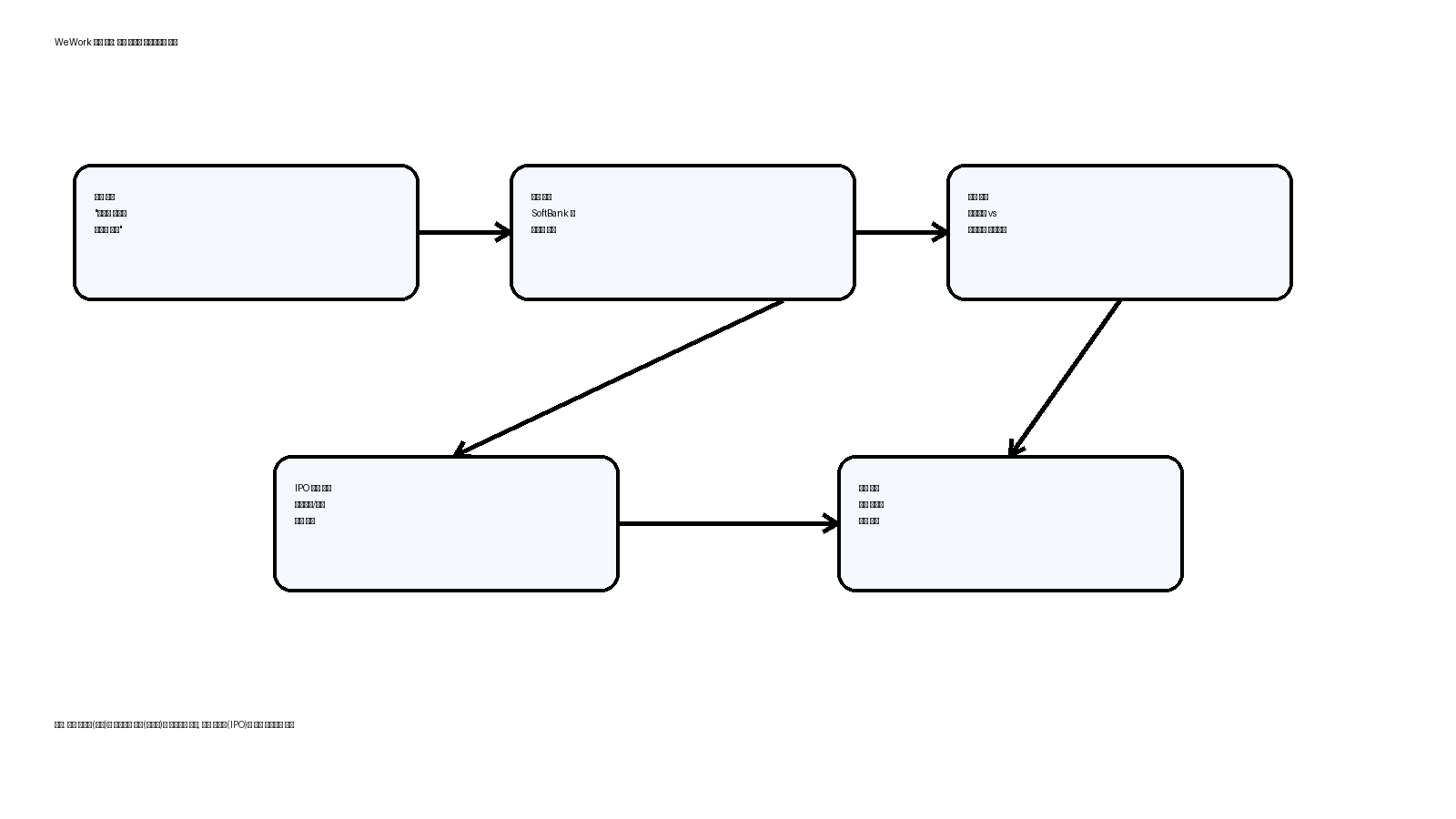

첫 번째 전환점은 2019년 S-1 공개였다. 현장 장면 1 (before/after): 비공개 시장에서 “혁신 플랫폼”으로 불리던 회사가, S-1 공개 이후에는 “지배구조 리스크와 대규모 적자”로 재해석됐다. 숫자는 빠르게 말을 바꿨다. 2018년 매출 약 18억 달러, 순손실 약 19억 달러가 동시에 노출되자, 성장을 보던 시선이 지속가능성을 묻기 시작했다.

두 번째 전환점은 상장 철회와 구조조정이었다. 현장 장면 2 (발언/행동/숫자 변화): 상장 추진 국면에서 “곧 시장에 간다”던 톤은, 불과 몇 주 사이 “IPO 철회”와 창업자 사임, 그리고 대규모 구제금융 협상으로 바뀌었다. 이후 기업가치는 470억 달러(사적시장 고점)에서 구조조정 거래 기준으로 크게 재평가됐다. 같은 회사인데, 자본시장이 붙이는 가격표는 완전히 달라졌다.

반대 시각도 있다. WeWork를 단순 사기극으로 묶는 건 과잉 단정일 수 있다. 실제로 공간 서비스 수요와 브랜드 파워, 도심 네트워크 효과는 존재했다. 다만 그 강점이 금리·공실·해지율 같은 현실 변수 앞에서 얼마나 버티는지, 그리고 경영진 통제 장치가 있었는지는 별도 문제였다. 즉, 제품/서비스 가치와 지배구조 리스크는 함께 보되 분리해서 판단해야 한다.

여기서 법적 문제와 윤리/신뢰 문제를 나누자. 법적 문제는 증권 공시, 이해상충 거래, 이사회 통제와 같은 규정·절차의 영역이다. 윤리/신뢰 문제는 “내가 투자자·입주자에게 약속한 언어와 실제 운영이 일치했는가”의 영역이다. 법적으로 일부가 정리돼도, 신뢰 훼손은 장기간 할인 요인으로 남는다.

비교를 붙이면 더 선명해진다. Theranos/FTX와의 같은 점은 ① 강한 창업자 서사가 검증을 늦췄고 ② 늦게 열린 문서/장부가 신뢰 붕괴를 가속했다는 점이다. 다른 점은 ① Theranos·FTX는 형사/민사에서 사기·유용이 핵심 쟁점이었지만, WeWork는 주로 지배구조·사업모델 지속가능성의 문제였고 ② WeWork는 실체 없는 서비스가 아니라 실제 공간 운영 사업이었다는 점이다.

구조적으로 왜 반복될까. 이 사건은 **“평가배수 중력 프레임”**으로 설명할 수 있다. 저금리·유동성 국면에서는 미래 서사가 현재 손실을 가볍게 만든다. 그러나 자본비용이 올라가고 검증 이벤트(IPO, 공시, 재무공개)가 오면, 배수는 중력처럼 아래로 당긴다. WeWork의 사례는 “좋은 스토리”가 “나쁜 현금흐름”을 영구히 상쇄하지 못한다는 것을 수치로 보여줬다.

결론 직전, 3자 액션 포인트를 남긴다. 창업자는 성장 서사보다 지배구조·이해상충 차단 장치를 먼저 설계하라. 투자자는 매출 성장률과 함께 손실 구조(고정비/변동비)와 다운사이드 시나리오를 계약에 반영하라. 독자는 화려한 비전 문장을 볼 때, “이 회사의 최악의 해에도 버티는 숫자는 무엇인가”를 먼저 물어라.

내 결론은 조건부다. 서사가 숫자를 앞지를 수는 있어도, 서사가 숫자를 대체할 수는 없다. 그리고 지금 우리의 질문은 이것이다. 다음 유니콘의 발표장을 볼 때, 우리는 비전의 크기와 손익의 내구성을 동시에 체크할 준비가 되어 있는가?

사실확인 링크

- WeWork S-1 (2019, SEC): https://www.sec.gov/Archives/edgar/data/1533523/000119312519220499/d781982ds1.htm

- Reuters, WeWork IPO withdrawal (2019-09-30): https://www.reuters.com/article/us-wework-ipo-idUSKBN1WF1R3/

- CNBC, SoftBank rescue package & valuation reset (2019-10): https://www.cnbc.com/2019/10/22/softbank-takes-control-of-wework.html

- WeWork Chapter 11 filing notice (2023): https://investors.wework.com/news-and-events/press-releases/financial-releases/press-release-details/2023/WeWork-Inc.-Commences-Chapter-11-Proceedings-to-Reorganize-Its-Business/default.aspx

- WSJ, S-1 이후 지배구조 논란 보도(2019): https://www.wsj.com/articles/weworks-ipo-filing-reveals-a-business-in-need-of-a-makeover-11565669400

시리즈 링크

- 허브: 영혼시리즈

- 이전 편: ✍️-39-openai-결별-통제의-가격-영혼

AI 활용 고지

이 글은 생성형 AI를 보조적으로 활용해 초안 구조화, 문장 교정, 시각자료(참고 이미지) 제작을 진행했습니다. 사실관계는 공개된 1차 문서(SEC 공시/기업 공지)와 신뢰 가능한 언론 보도로 교차 확인했습니다.