한때 WeWork는 사무실 임대업이 아니라, 세대의 일하는 방식을 다시 설계하는 회사처럼 보였다.

문제는 비전이 너무 컸다는 데 있지 않았다.

그 비전을 떠받칠 숫자와 구조가, 같은 속도로 자라지 못했다는 데 있었다.

그리고 영혼을 파는 순간은 보통 한 번의 거짓말이 아니라, 현금흐름보다 서사를 먼저 신뢰하기 시작한 반복에서 온다.

갈등의 핵심은 명확했다.

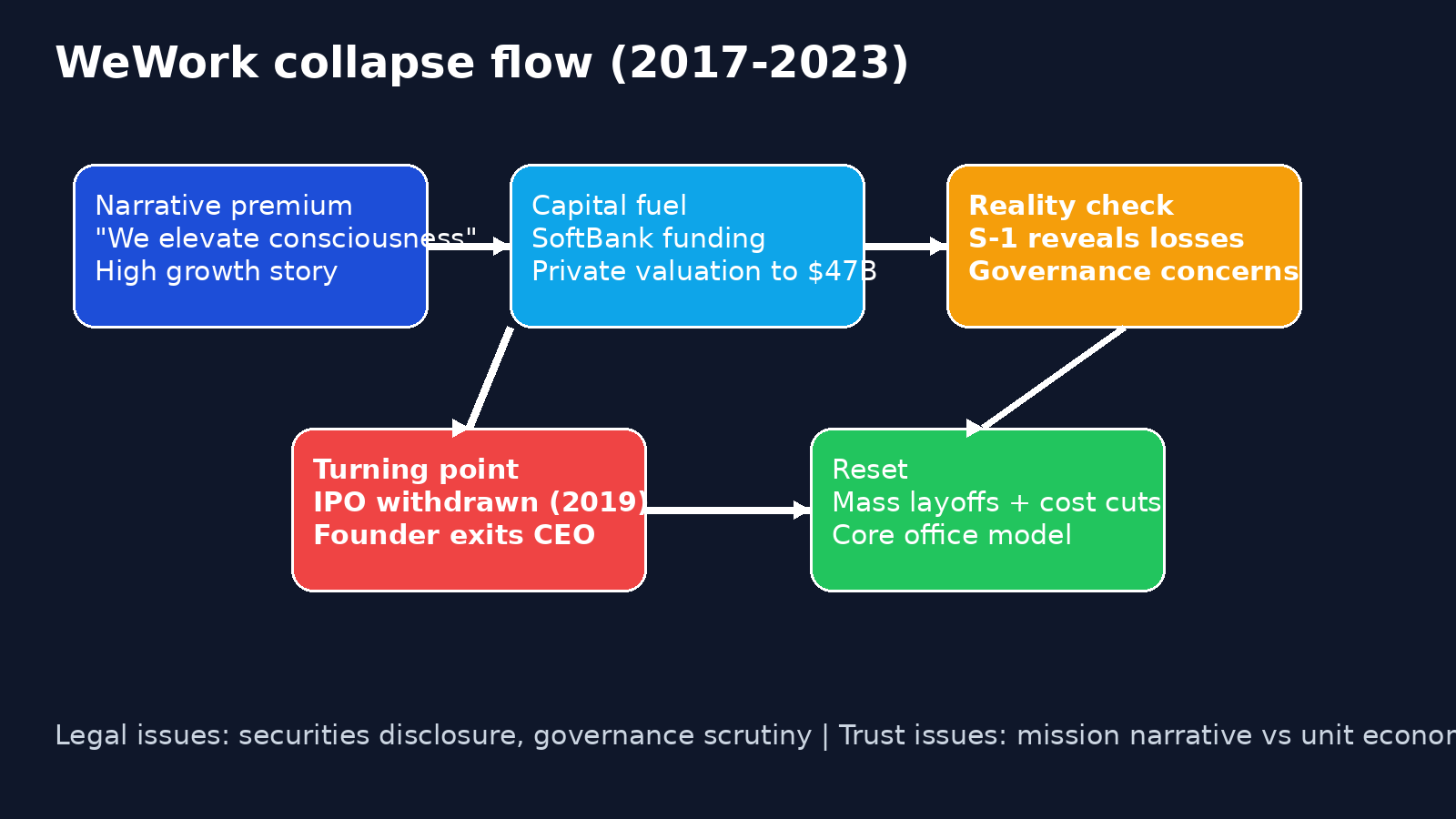

누가: Adam Neumann이 이끌던 WeWork 경영진, 대규모 자금을 투입한 투자자들, 그리고 장기임대 계약 위에 단기 고객을 얹어야 했던 운영 조직.

무엇을: “부동산 운영”의 리스크를 감수하면서 “테크 기업 멀티플”을 받을 수 있느냐는 질문.

왜: 저금리와 유동성의 시대엔 성장 서사가 손실을 가릴 수 있었지만, 상장 심사 국면에선 손실·지배구조·지속가능성이 한꺼번에 드러나기 때문이다.

현장형 장면 ① (before): 2019년 1월, 사내 타운홀.

현장에선 “우리는 공간 회사가 아니라 커뮤니티와 의식을 높이는 플랫폼”이라는 메시지가 반복됐다. 팀은 공격적 확장을 계속했고, 신규 지점 계약은 속도를 늦추지 않았다.

그 시기 바깥 숫자는 반대로 움직였다. 매출은 커졌지만 손실도 같이 커졌고, 고정비 성격의 장기임대 의무는 경기 민감도를 높였다.

전환점은 두 개였다.

첫째, 2019년 8월 공개된 S-1이 ‘이야기’ 대신 ‘구조’를 노출했다. 지배구조 집중, 특수관계 거래, 큰 폭의 적자가 동시에 시장의 질문을 받았다.

둘째, 2019년 9월 IPO 철회와 CEO 교체. 기업가치는 비상장 고점(약 470억 달러)에서 대폭 재평가됐고, 대규모 구조조정과 비용 절감이 뒤따랐다.

여기서 꼭 분리해야 할 두 층이 있다.

- 법적 문제: 증권 공시와 지배구조 관련 규율, 투자자 보호 관점의 검증, 이후 회사의 챕터11(2023) 절차처럼 제도권에서 다뤄지는 책임의 영역.

- 윤리·신뢰 문제: 법 위반 여부와 별개로, 창업자 보상·의결권 구조·회사와 개인의 경계가 투자자와 직원의 신뢰를 훼손했는지의 영역.

반대 시각도 성립한다.

“당시 시장 전체가 성장주에 높은 멀티플을 줬고, WeWork만의 과열이 아니었다”는 주장이다. 실제로 그 시기 다수의 적자 성장 기업이 비슷한 환경을 누렸다.

다만 그 전제가 맞더라도, 수요 변동이 큰 단기 매출 위에 장기 고정비를 쌓는 모델이라면, 유동성 환경이 바뀌는 순간 충격이 더 크게 온다.

개념 프레임으로 보면 이 사건은 ‘밸류에이션 중력/현금흐름 탈출속도’에 가깝다.

자본시장은 금리가 낮고 유동성이 풍부할 때 서사에 더 높은 고도를 허용한다. 그러나 영업현금흐름 개선 속도가 임계치에 못 미치면, 밸류에이션은 다시 중력권으로 떨어진다.

WeWork의 2019년 재평가와 2023년 챕터11은, 이 프레임이 숫자로 확인된 장면이었다.

현장형 장면 ② (after): 구조조정 직후의 운영층.

확장 KPI가 사라지고, 좌석 점유율·현금 소진·지점별 수익성 같은 지표가 회의의 중심으로 들어왔다.

메시지는 화려함에서 생존으로 바뀌었다. “얼마나 빨리 커지나”보다 “이 구조가 버티나”가 우선이 됐다.

비교: Theranos/FTX와의 공통점과 차이점

- 같은 점 1: 창업자 서사가 검증 메커니즘보다 앞서면, 시장은 한동안 경고 신호를 할인한다.

- 같은 점 2: 붕괴는 급격하지만, 원인은 장기간 누적된 거버넌스 취약성과 통제 실패다.

- 다른 점 1: Theranos·FTX는 형사/민사 책임이 사건의 중심축이었고, WeWork의 중심축은 전략·재무구조·지배구조 재평가에 더 가까웠다.

- 다른 점 2: WeWork는 사업 실체(공간 운영)는 존재했지만, 그 실체에 부여된 가격과 성장 가정이 지속 가능성과 충돌했다.

결론 직전, 3자 액션 포인트

- 창업자: 내러티브를 키울수록, 같은 속도로 지배구조와 현금흐름 지표를 공개하라.

- 투자자: TAM보다 먼저, 계약 구조(장기 의무 vs 단기 수익)의 비대칭을 점검하라.

- 독자: 유명한 창업자보다, 위기 때도 남는 단위경제가 무엇인지부터 보라.

내 결론은 단정이 아니라 조건부다.

서사가 숫자를 앞지르는 시간이 길어질수록, 기업은 혁신의 프리미엄이 아니라 신뢰의 할인율을 먼저 맞게 된다.

지금 우리에게 남는 질문은 이것이다. 당신이 믿는 성장 스토리는, 금리가 바뀌어도 버틸 구조를 이미 갖췄는가?

시리즈 링크

- 허브: 영혼시리즈

- 이전 편: ✍️ 37. 검색을 외주 준 대가, Yahoo

사실확인 링크

- WeWork Files for Initial Public Offering (S-1, 2019-08-14): https://www.sec.gov/Archives/edgar/data/1533523/000119312519220499/d781982ds1.htm

- Reuters — WeWork postpones IPO as valuation concerns deepen (2019-09): https://www.reuters.com/article/business/wework-postpones-ipo-roadshow-as-valuation-falls-sources-idUSKBN1W0001/

- CNBC — WeWork withdraws IPO filing (2019-09-30): https://www.cnbc.com/2019/09/30/wework-withdraws-ipo-filing.html

- SoftBank Announces Tender Offer and Recapitalization for The We Company (2019-10): https://group.softbank/en/news/press/20191023

- WeWork files for Chapter 11 bankruptcy protection (Reuters, 2023-11-06): https://www.reuters.com/world/us/wework-files-bankruptcy-protection-us-2023-11-06/

- U.S. Bankruptcy Court filing docket (WeWork Chapter 11, 2023): https://restructuring.ra.kroll.com/WeWork/

AI 활용 고지

본 문서는 AI를 활용해 자료 탐색 보조, 문장 교정, 시각자료(참고 이미지·도식) 제작을 진행했으며, 핵심 사실은 SEC 공시·공식 발표·주요 외신 보도를 교차 확인해 반영했습니다.